- 張貼日:2025-01-10

- 點閱次數:7008

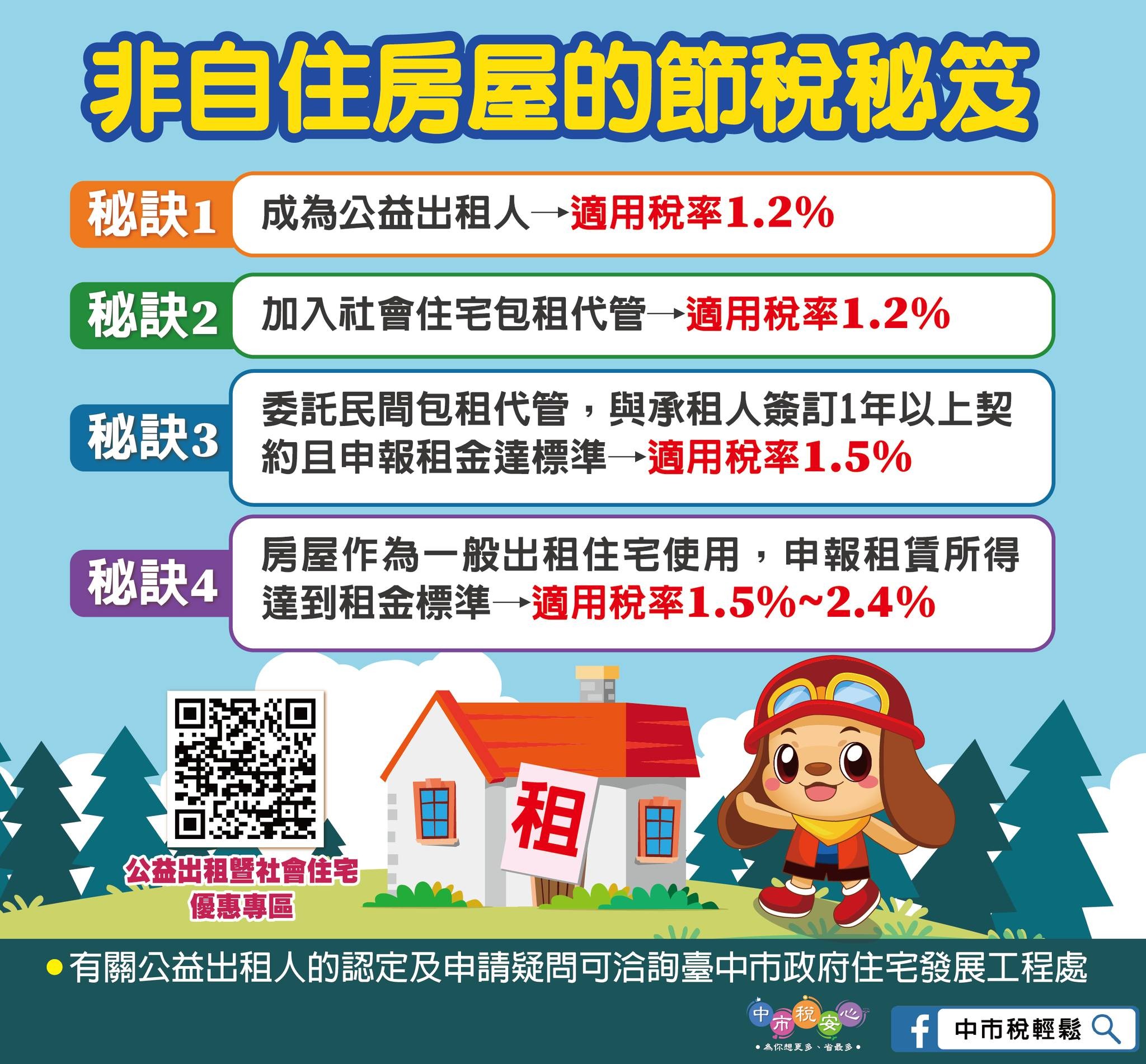

(台中訊)113年7月上路之房屋稅新制(俗稱囤房稅2.0)對非自住用的房屋衝擊最大,房屋稅負擔將會大幅增加,台中市預計約有9.7萬戶會受到影響。地方稅務局表示,多屋族只要將閒置住房出租,符合一定條件,就可以合法的節省房屋稅,請大家多加運用。

地稅局長沈政安指出,去年房屋稅新制大幅改變,非自住房屋將會全國歸戶計算,並依持有戶數按差別稅率(3.2%~4.8%)課徵,多屋族今年5月可能須繳較高額的房屋稅。民眾如果想要節稅,可採以下的方法將閒置的住家用房屋出租,就能按單一優惠稅率課徵,不會被納入非自住用戶數計算。首先,屋主可以將合法的房屋出租給符合租金補貼申請資格者,成為公益出租人,或加入社會住宅包租代管,也就可以享受與自住用相同的優惠稅率1.2%課徵房屋稅。另外,屋主也可將房屋委託民間包租代管業者,與承租人簽訂1年以上契約供居住使用,有申報租賃所得達到本市一般租金標準,租賃期間的房屋稅就會按單一稅率1.5%課徵。

地稅局補充,民眾如果將房屋作為一般出租住宅,只要申報租賃達標準,並於規定期限內向本局提出申報,就可以跟繼承取得共有房屋合併計算全國總持有應稅房屋戶數,而可以適用較低的稅率,持有4戶以內每戶1.5%、5至6戶者每戶2.0%、7戶以上者每戶2.4%,不用擔心會被課高稅。

地稅局提醒,房屋稅已經改按年課徵,房屋實際使用情形如有變動,請於每期房屋稅開徵40日以前(即3月22日,114年遇假日順延至3月24日)向房屋所在地稽徵機關申報,倘變動後稅額有減少,則申報當期就可適用;如果變動後稅額有增加或逾期才申報,則自變更的次期才會開始適用。此外,經核定後使用情形如果沒有變更,以後可以免再申報。