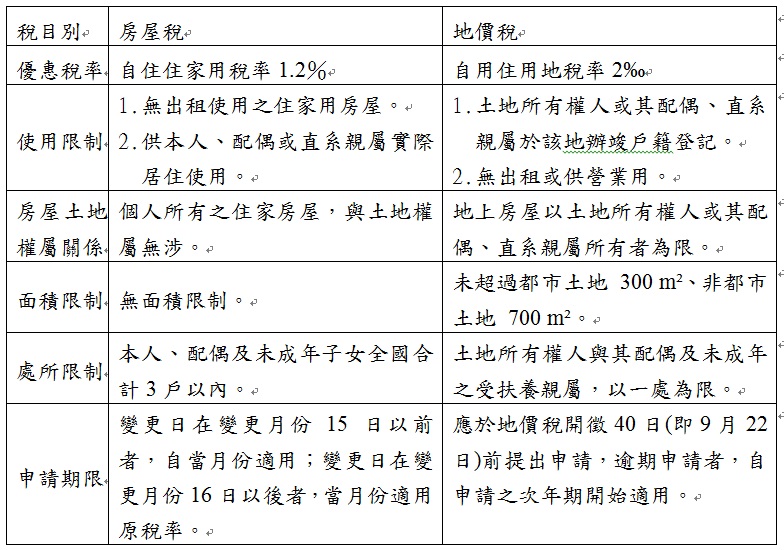

「自住房屋」與「自用住宅用地」之節稅規定 【臺中訊】臺中市政府地方稅務局表示,納稅義務人常對房屋稅「自住房屋」與地價稅「自用住宅用地」之優惠規定混淆,認為自住房屋坐落之土地即為自用住宅用地,或自用住宅用地地上房屋即屬自住房屋。為使納稅義務人明瞭,該局整理二者差異比較如下表:該局進一步表示,納稅義務人申辦選定全國3戶之自住房屋,該坐落土地並不會因房屋按自住稅率課徵房屋稅,其用地亦適用自用住宅用地稅率課徵地價稅。如有任何問題,可利用0800-086969免費電話或04-22585000按1接電話客服中心,將有專人提供服務。

Facebook

Facebook

Twitter

Twitter

LINE

LINE